发布时间:2024-06-23

南宫体育app下载-

由网聚资本、红餐产业研究院出品的《食品与餐饮连锁企业采购行情月度参考》已发布。一起来看看吧。

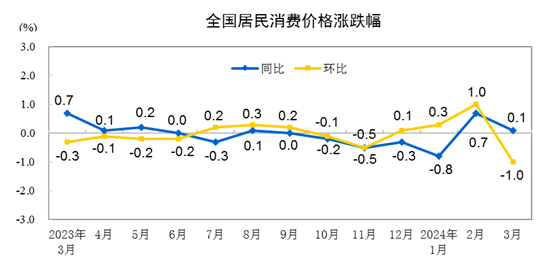

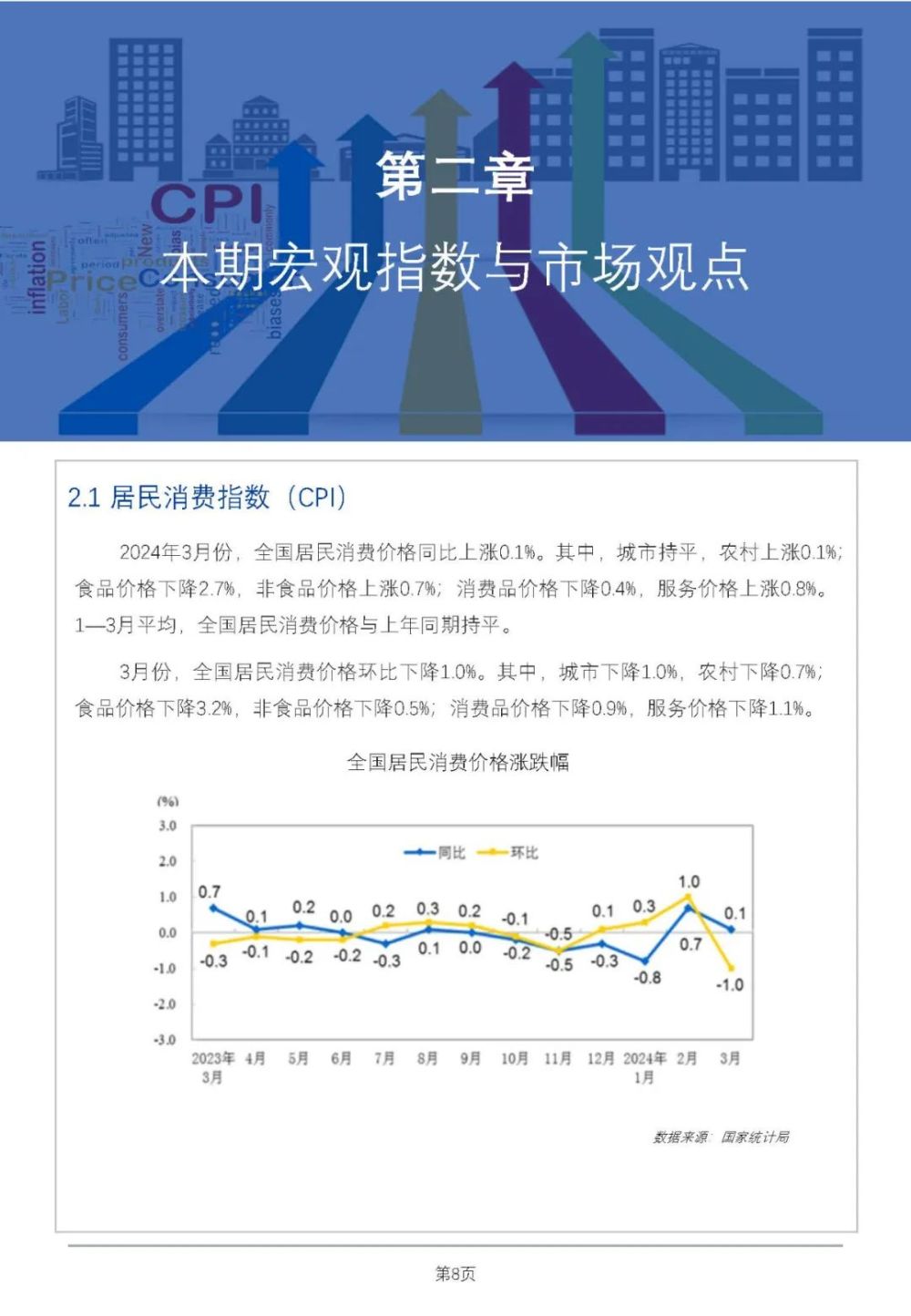

2024年3月份,全国居民消费价格同比上涨0.1%。其中,城市持平,农村上涨0.1%;食品价格下降2.7%,非食品价格上涨0.7%;消费品价格下降0.4%,服务价格上涨0.8%。1—3月平均,全国居民消费价格与上年同期持平。3月份,全国居民消费价格环比下降1.0%。其中,城市下降1.0%,农村下降0.7%;食品价格下降3.2%,非食品价格下降0.5%;消费品价格下降0.9%,服务价格下降1.1%。

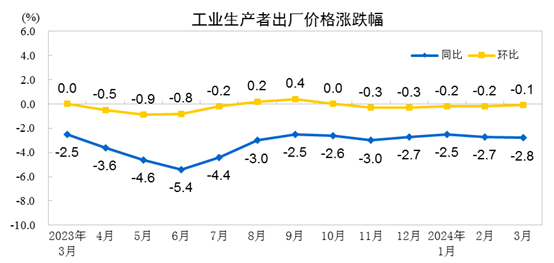

2024年3月份,全国工业生产者出厂价格同比下降2.8%,环比下降0.1%;工业生产者购进价格同比下降3.5%,环比下降0.1%。一季度,工业生产者出厂价格比上年同期下降2.7%,工业生产者购进价格下降3.4%。

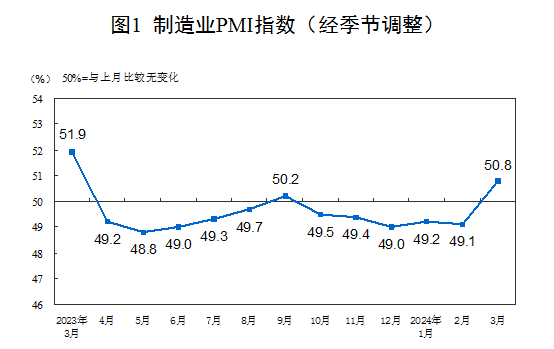

2024年3月份,制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为50.8%、53.0%和52.7%,比上月上升1.7、1.6和1.8个百分点,三大指数均位于扩张区间,企业生产经营活动加快,我国经济景气水平回升。

牛肉行情弱稳运行

3月根据中国海关总署网站发布新增31家牛肉类海外企业输华,本年度1-2月牛肉进口量同比仍为增长趋势,进一步扩大牛肉国内的市场竞争格局,从而对牛肉价格走势有较大影响。

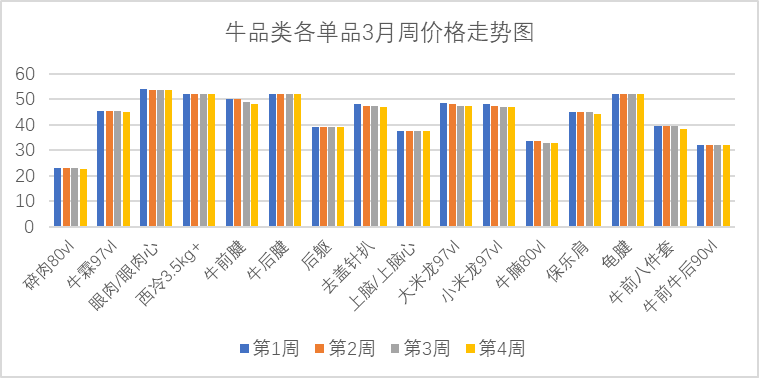

现货市场方面3月市场表现平平,上下游成交氛围均平淡,成交量未见起色,成交价部分单品出现小幅下跌。3月末,出现小批量的补货高潮。目前市场部分单品价格已下滑0.5-2元/kg空间,进口牛肉价格也延续弱行情运行。

期货市场在3月表现一般,贸易商的采购期货积极性较低,大部分持观望态势,目前期货产品港口到货期集中在4月、5月和6月,但目前报盘量较为一般,期货价格企稳,无太大议价空间,各产品综合报价空间多数部位价格整体均企稳,如牛腩80VL集中在3800-4200美元/吨、 大米龙97VL5200-5500美元/吨、前8件套随着参与报盘的工厂明显增多,且较多工厂报价均在 4400-4500美元/吨,主流价较上周出现100美元/吨跌幅。

数据来源:聚源集采

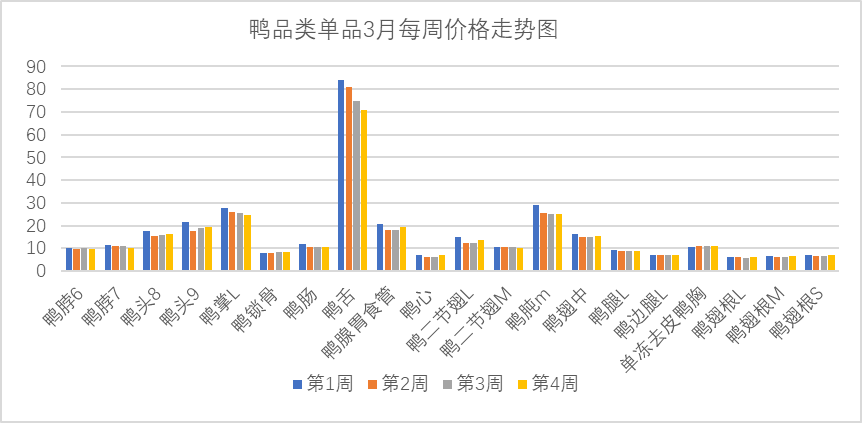

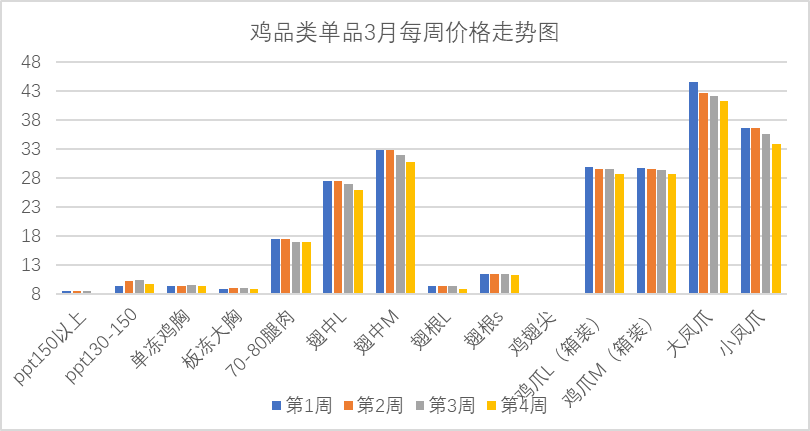

肉鸡、毛鸭震荡运行

肉鸭:3月肉鸭产业链整体呈现震荡下滑走势,市场端需求是支撑肉鸭产业链走低的主要因素,目前需求不足,补货积极性降低,行情下跌。上游鸭业联盟产业链的毛鸭收购计划增加,收购价格下跌,但消费端市场表现平平,消费疲软导致肉鸭类消费走货速度放缓,预估四月行情仍为震荡弱势运行。

肉鸡:3月白羽肉鸡产业链整体呈现震荡下滑走势,毛鸡出栏量增加,需求端表现疲软,市场供大于求是支撑白羽肉鸡产业链下滑的主要因素。按市场常规消费趋势来推断,4-5月仍处于产品市场消费淡季,但上游鸡源供应量呈增长,供需双面影响下,预估鸡产品仍维持震荡或弱势下滑趋势。

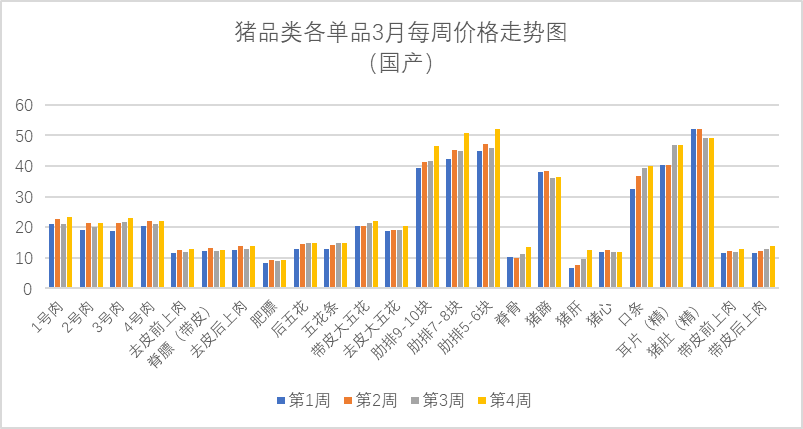

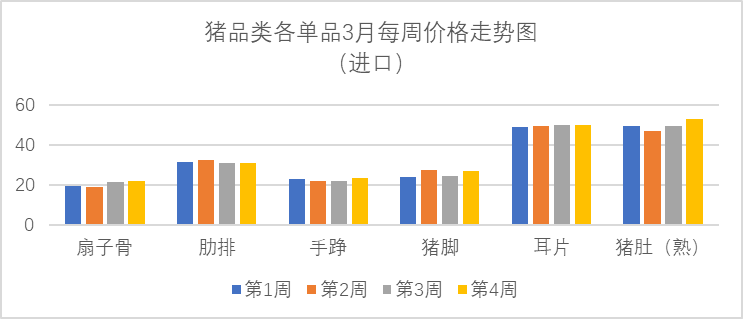

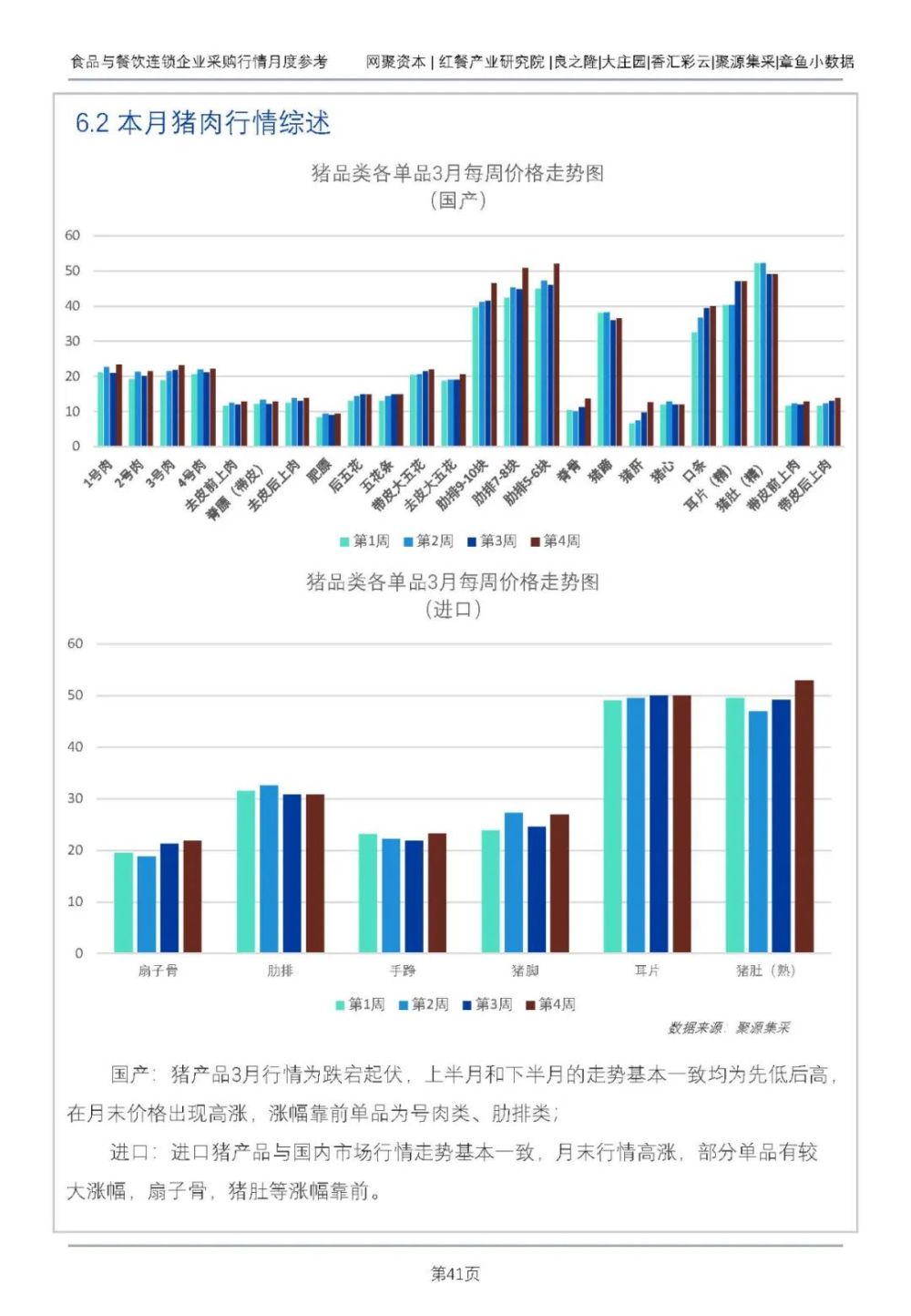

生猪价格总体上行

3月白条猪肉行情走势为低-高-低-高走势,整体行情偏强运行,全国外三元生猪出栏均价最高达15.17元/公斤,反弹幅度超春节前后,从单品来看,肉类、肋排类等单品价格上涨幅度较大。

数据来源:聚源集采

以上内容出自由网聚资本、红餐产业研究院、良之隆、大庄园、香汇彩云、聚源集采、章鱼小数据联合推出的《食品与餐饮连锁企业采购行情月度参考(2024.4)》,现已推出电子档全文供免费下载,获取方式:在公众号对话窗发送“采购行情2024.4”,即可下载完整报告。

以下是该指引参考中其他精彩内容节选:

作者:红餐产业研究院

(备注:该文为行业观察,仅供参考。)

微信公众号

微信商城

天猫店铺

京东店铺

版权所有:NG28南宫体育APP官方网站 信息产业部ICP网站备案:辽ICP备05024582号-1 技术支持:新图闻科技